この記事は約5分で読めます。

こんにちは、よねです!

突然ですが、

あなたはお給料をもらっていますか?

たぶんほとんどの子育てママが、

従業員として給料をもらって

生活していると思います。

ではそのお給料から引かれている

お金について知っていますか?

「調べても難しそうで…」

「子育てで忙しくて金額だけ見てる…」

「産休・育休中で給料明細もよくわからない…」

そんなママも多いと思います。

節税で手取りを増やせる理由

給料から毎月引かれているお金を減らせたら、

手取り額が増えますね。

この方法を知らないままだと

損をしているかもしれません…

毎月の貯金ができず、

将来への不安を抱えたままの生活は嫌ですよね。

特に子育て中は教育費の不安もありますし。

今回は「子育てママこそするべき節税方法」について

説明していきます。

会社員でも取り組める節税方法があります!

その方法を正しく活用できれば、

毎月の支出を減らして貯蓄のスピードを上げられます。

理想の未来をイメージしてみてください

手取り額が毎月一緒だから

給与明細を見ていないという人も、

手取り額が増えていたらめっちゃ嬉しいですよね。

貯めたお金が

将来の自分や家族を笑顔にすることに使えたら

幸せですよね。

- 子供の習い事を我慢させなくて済む

- 年に1回の家族旅行が実現できる

- 教育資金の心配が減る

- 買い物でお金を気にしなくて済む

「毎月貯蓄できるようになりたい」

そう思っているママは、この先を読んでください。

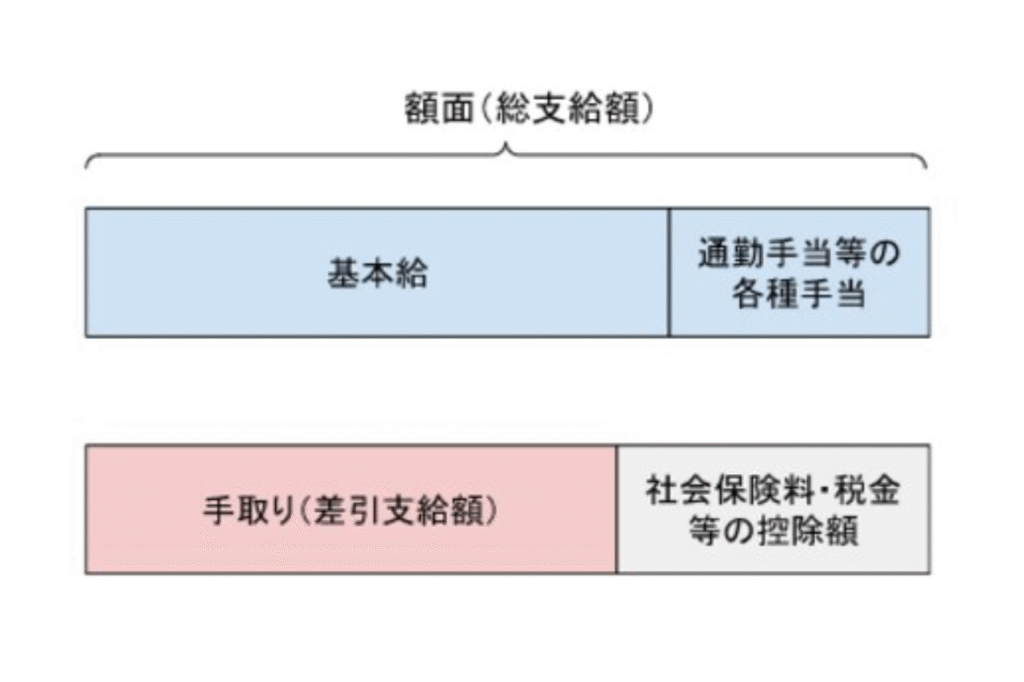

手取り額の仕組みを理解しよう

そもそもあなたは手取り額が何かを知っていますか?

手取り額は総支給額から

控除の合計額を引いたものです。

一般的な給与明細では

「差引支給額」といわれています。

ここでいう「控除」は、

所得税や住民税、

社会保険料等の合計額をいいます。

この控除を少なくすれば

手取り額も増えるということです。

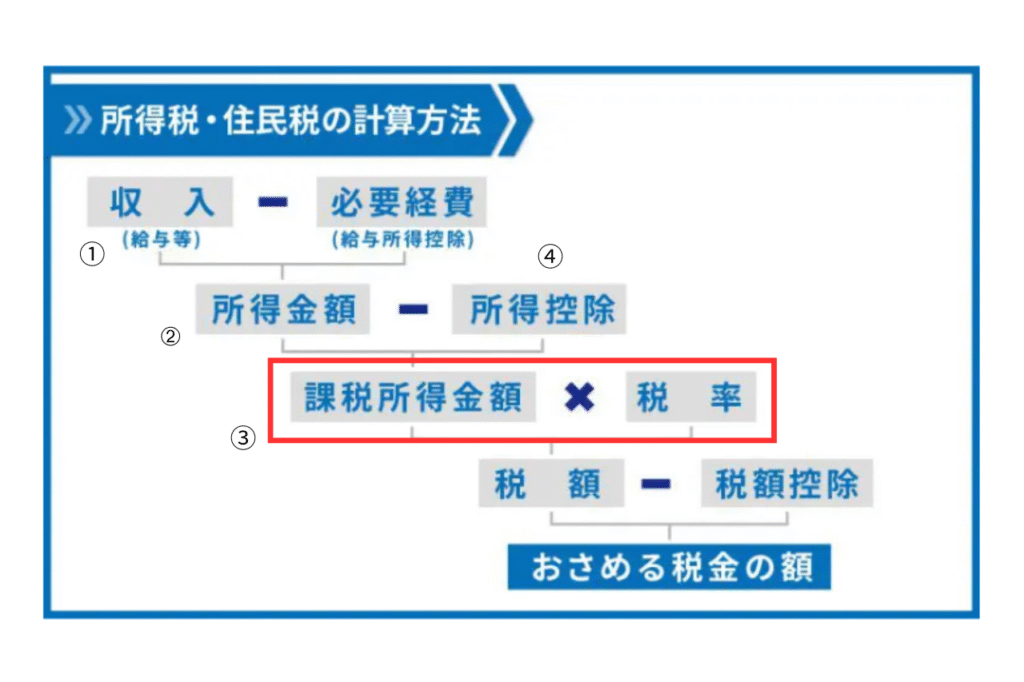

所得と収入の違い

所得税、住民税の計算には

「所得」が使われています。

よく聞く言葉に「収入」がありますが、

所得とは違います。

- ①収入:会社からの総支給額

- ➁所得金額:収入から各種控除を引いた額

実は、かかると思われる税金を

先に引いているんです③。

このように計算した所得に

一定の倍率をかけて、

所得税や住民税は計算されます。

以下の図を参考にしてください。

所得控除の仕組み

ですが、同じ会社でも

人それぞれお給料や家庭環境の差が

ありますよね。

その事情に合わせて所得から

一定金額を差し引く制度を「④所得控除」といいます。

所得控除が増えれば所得が減るので、

合わせて税金も減額されるという仕組みです。

会社員ママでも

この所得控除を増やして

手取り額を増やすことができます。

少し難しくなりますが、

一つ一つしっかり理解していきましょう。

子育てママが活用できる所得控除

所得控除は全部で15種類もあるので、

子育てママに関係する代表的なものを

紹介していきます。

【自動的に適用される控除】

1. 扶養控除・配偶者控除

- 扶養控除:16歳以上の子供や親などの扶養親族がいる場合

- 配偶者控除:専業主婦(夫)や年収103万円以下の配偶者がいる場合

- 年末調整で自動適用されることが多い

2. 生命保険料控除・地震保険料控除

- 民間の保険会社で契約している生命保険や地震保険の支払額に応じて控除

- 学資保険も生命保険料控除の対象

- 年末調整で申告が必要

【条件に該当すれば申請できる控除】

3. 医療費控除

- 年間10万円を超える医療費を支払った場合

- 出産費用、子供の医療費も対象

- 確定申告が必要

4. 住宅ローン控除

- 住宅ローンを利用して一定の条件を満たした場合

- 子育て世代には特に大きなメリット

- 年末調整または確定申告で申請

これらの一定条件に合うママは、

納税額を減らすことができるので積極的に活用していきましょう。

誰でも利用できるおトクな節税方法3選

紹介した制度は条件に合わないと

適用されず節税することができません。

ここからは

子育てママなら誰でも利用できる

おトクな節税方法を3つ紹介していきます。

1. ふるさと納税

自分が選んだ自治体に寄附をして、

寄附金控除を受けられる制度です。

実際は来年度支払う住民税を

先に支払っているだけなので

節税にはならないのですが、

自己負担額2,000円で好きな返礼品をもらえる

のでおトクな制度と言えますよね。

子育てママにおすすめの返礼品:

- お米(家計の節約に直結)

- 肉類(冷凍保存で食費削減)

- 子供用品(おもちゃ、絵本など)

- 日用品(ティッシュ、洗剤など)

産休・育休中で収入が減った年は

限度額が下がるので注意してください。

2. 新NISA制度

これは国が推奨している少額投資非課税制度です。

通常投資の利益からは

約20%の税金がかかるのですが、

それが非課税になる制度です。

1/5が無くなるのは大きいです。

子育てママの活用例:

- つみたて投資枠:月3万円で教育資金を準備

- 成長投資枠:まとまったお金でしっかり運用

- 18年間の長期投資で子供の大学資金を準備

3. iDeCo(イデコ)

確定拠出年金とも言われます。

NISAと同じように利益にかかる税金が

非課税になることに加え、

掛金が全額所得控除になります。

さらに受け取るときも控除が適用されるので、

節税効果は非常に高いです。

子育てママの注意点:

- 産休・育休中は拠出停止することが多い

- 60歳まで引き出せないので教育費には使えない

- 老後資金準備として活用

この制度は制約もあるので、よく調べてから利用してください。

子育てママの節税シミュレーション

【実例】32歳会社員ママの場合

家族構成:夫、0歳児、義両親と同居

年収:400万円

目標:年間200万円貯金

活用できる節税方法(例):

- 生命保険料控除:学資保険で年間12万円(控除額4万円)

- ふるさと納税:限度額約3.3万円

- NISAつみたて枠:年間40万円投資で5%運用した場合、1年で約4,000〜6,000円

- 医療費控除:出産費用等で年間15万円(控除額5万円)

年間節税効果:約5万円

この5万円を貯金に回せば、

年間200万円の目標達成に近づきます!

まとめ

いかがでしたか?

子育てママだからこそ

してほしい節税を

お伝えできたと思います。

税金のことは難しいと

学ぶことを避けてしまいますが、

仕組みを理解することで

賢く節税することができます。

ここまで読んでくれたあなたなら大丈夫です!

今すぐ学び始めて

節税の制度を利用してみましょう!

今の行動が子供の将来の選択肢に

大きく関わってきます。

将来のためにコツコツ

取り組んでいきましょう!

今すぐできるアクション

- 給与明細の控除欄をチェック

- 年末調整の書類をしっかり記入

- ふるさと納税の限度額を調べる

- つみたてNISAの口座開設を検討

一緒に「手取りを最大化して、

子供の未来を豊かにする」ママになりませんか?

私の公式LINEでもっと詳しく!

これからも子育てママの資産形成について、

リアルな情報を発信していきます。

私の公式LINEでお伝えしていること:

- 子育て中でも実践できる節約術

- 年間200万円貯金の具体的な方法

- ママ友には聞けないお金の本音

- 時短家計管理テクニック

同じ子育てママの立場から、

無理なく続けられる方法をシェアしています!

一緒に「お金に悩まない子育てライフ」を

目指しましょう♪

最後までお読みいただき、

ありがとうございました!

それではまた!

コメント